红筹赴港上市未遭“一刀切”,但政策收紧趋势已然明朗

近期市场上关于“港交所不再受理红筹架构IPO”的传言并不属实。然而,从近年监管部门的一系列动作来看,针对红筹架构的监管口径确实在经历一场从“宽松包容”到“规范引导”的深刻调整,红筹上市的黄金时代正逐步落幕。

政策收紧时间线:

2022年:涉及VIE架构的红筹企业,其在办理境外直接投资(ODI)备案时,于商务及发改部门层面开始受限。

2023年:《境内企业境外发行证券和上市管理试行办法》实施,境外上市全面步入中国证监会备案制,红筹架构正式纳入监管视野,告别无序发展。

2024年:针对赴美上市企业的ODI备案通道进一步收紧。

2025年:央行及外管局发文,明确要求境外上市募集资金需及时调回境内;同时,部分金融机构办理37号文外汇登记的权限被监管部门冻结。

2026年至今:审核端出现明确信号,有拟上市企业收到“建议拆除红筹架构”的反馈意见。

多维度的市场信号:

审核端:监管机构对红筹架构的合规性提出更高要求,拆除架构的建议已非个例。

市场端:2025年港股IPO数据显示,H股上市数量(77家)已是红筹(34家)的两倍有余,红筹占比从过往的绝对优势跌至三成以下。AI大模型独角兽“智谱”(02513.HK)选择H股路径,被市场解读为顺应监管风向的明确表态。业内传闻,另一家头部大模型企业也正着手拆除红筹架构,为H股上市铺路。

媒体端:彭博社于2026年3月17日的相关报道,也印证了市场对监管风向变化的关注。

三者叠加,清晰地勾勒出监管天平正在向架构更透明、资金流动更可控的H股模式倾斜。

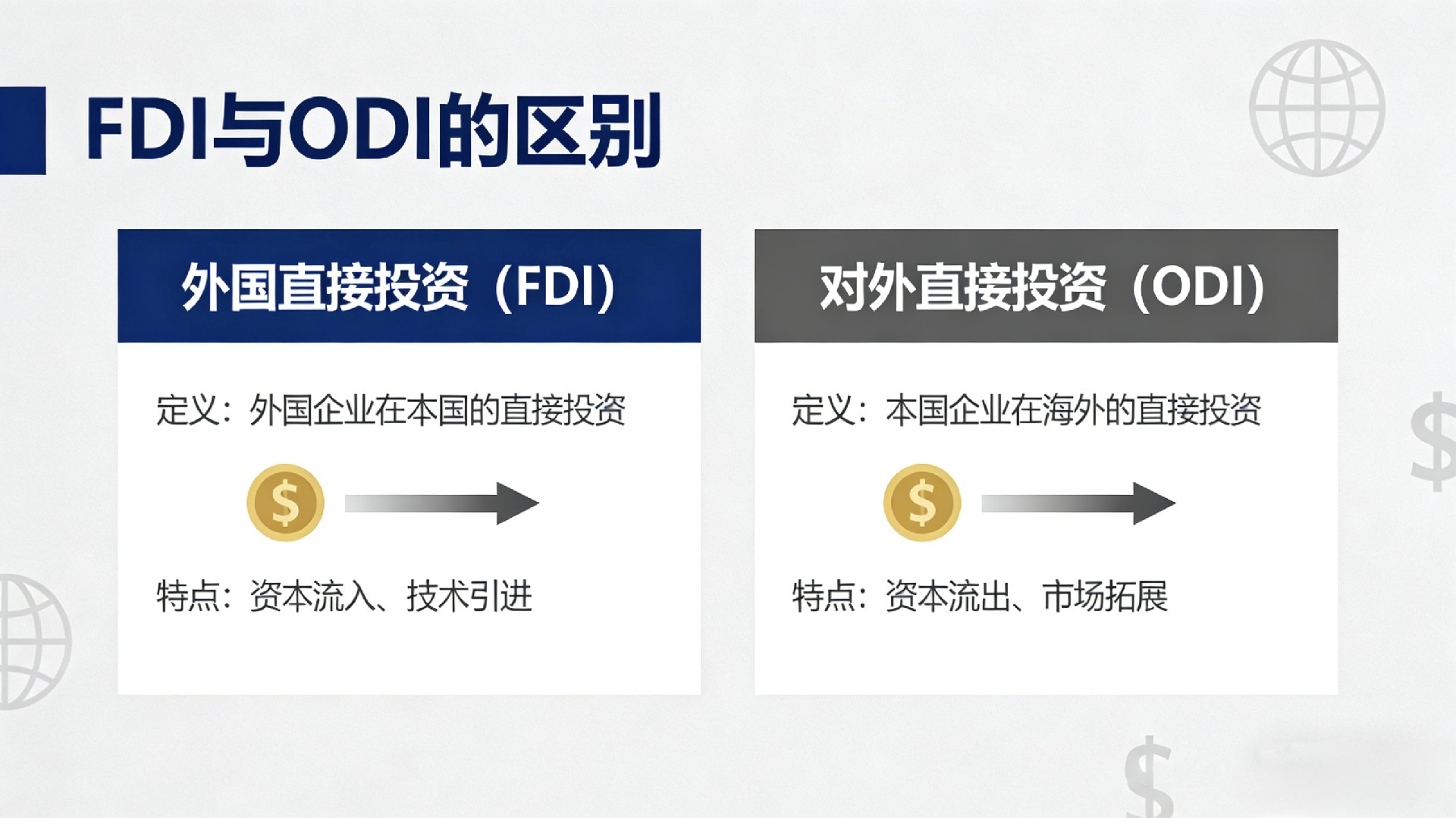

一、什么是红筹架构?

红筹架构,是指境内运营实体通过离岸公司(通常在开曼、BVI等地设立特殊目的公司SPV)作为上市主体,在境外交易所(主要是港交所或美股市场)挂牌上市的资本运作模式。

其核心优势在于解决了过去三十年间的三大结构性难题:

规避外资准入:通过VIE(协议控制)架构,有效绕过了《外商投资准入负面清单》对部分敏感行业(如互联网、文娱)的限制。

优化资本退出:在境外完成募资与退出,资金闭环于离岸市场,规避了严格的外汇管制,极大地便利了美元基金(PE/VC)的退出与DPI(投入资本分红率)的实现。

适配复杂权利:利用开曼等地的公司法灵活性,完美承载了同股不同权(WVR)、优先清算权等复杂的一级市场投资条款。

正因如此,包括腾讯、阿里、美团、字节跳动在内的中国互联网标杆企业,均以此架构完成了资本化进程。

二、为何要收紧红筹路径?

监管风向的转变,根植于宏观经济环境与战略目标的深刻变化:

制度基础的改变:过去需要规避的“外资准入限制”,随着我国各行业(金融、制造、电信等)的对外开放程度大幅提升,已不再构成主要障碍。

金融监管的目标:政策明确要求金融回归服务实体经济的本源。收紧红筹,核心在于确保企业境外募集的资金能及时、合规地调回国内使用,防止境内资产通过复杂的架构外流。

国家战略资产的保护:当前赴境外上市的主体多为涉及数据安全、人工智能等领域的战略性企业。相较于复杂的红筹架构,股权清晰、权责明确的H股更符合国家对核心资产的监管要求。

招商引资逻辑的转变:如今,中国更希望全球资本能直接入境投资,服务于国内的实体产业和制造业升级,而非仅仅停留在离岸层面进行资本套利。

简而言之,红筹架构是特定历史阶段下,中国企业寻求与国际资本接轨的“信用代理”。而当中国实体经济与资本市场的话语权今非昔比时,这套旧有的制度工具正被更具主权属性的新范式所取代。

三、波及范围与行业生态重塑

这一监管趋势的切换,正在引发一级市场及整个IPO服务产业链的深刻重构:

对拟IPO企业:存量架构的合规成本激增

影响最为直接的是AI及涉及数据安全的红筹存量企业。拆除红筹并非简单的法律操作,而是一项涉及离岸公司清算、跨境税务清算、股东协议重签、ODI及37号文登记的复杂重组工程。巨大的时间成本与合规风险,可能导致企业错失宝贵的上市窗口期。

对美元基金:退出路径受阻,流动性承压

长期以来基于“开曼架构-离岸退出”的美元基金底层逻辑正被动摇。H股架构下,股东减持、资金出境面临更高的监管不确定性。退出路径的收窄将直接影响基金DPI,并可能引发资本避险情绪,短期内显著抑制美元基金对中国AI等赛道的投资热情。

对中介机构:业务洗牌与能力重构

投行、律所等中介机构正经历一场产能出清。具备处理“H股全流通”、“证监会备案新规”等复合型经验的专业团队成为稀缺资源;而过去高度依赖红筹搭建业务的中介,则面临被市场边缘化的风险。

对原生H股标的:迎来结构性红利

在此轮行业阵痛中,底层架构本就符合H股要求的企业成为唯一的受益者。随着红筹阵营的审核通道相对收窄,这些“原生H股”企业将享受更顺畅的审批流程,获得宝贵的时间套利空间。

结语:走向成熟与自主的资本化新纪元

此次监管导向的调整,绝非操作层面的微调,而是中国资本市场顶层设计的定向纠偏与范式重构。作为特定历史阶段的产物,红筹架构已走过其三十年的生命周期,完成了孵化一代科技巨头的历史使命。

今天,游戏规则的重写并非源于政策傲慢,而是基于宏观筹码的根本性转移。可以预见,未来登陆香港市场的中国核心科技资产,将全面转向以股权穿透清晰、实际控制权明确、主权属性完整的H股为核心的主流形态。

这不是资本市场国际化的倒退,而是中国底层资产与监管体系走向成熟化与自主化的标志性里程碑

如果你也计划做odi 可以联系我18124582460